Nesta primeira parte sobre as irregularidades CONTÁBEIS / ADMINISTRATIVAS constatadas pela equipe de fiscalização do Tribunal de Contas do Estado do Ceará (TRECE) quando da fiscalização no ano de 2017 abordaremos as irregularidades encontradas pelo TRCE no contrato com a F.A CONSULTORIA E ASSESSORIA EMPRESARIAL LTDA.

Temos registros no Portal da Transparência a parti de 2007 de contratos entre a e Secretaria de Gestão e finanças da prefeitura de Maracanaú e a F.A CONSULTORIA E ASSESSORIA EMPRESARIAL LTDA no valor inicial de R$ 96.000,00 (noventa e seis mil reais).

Em 2008 o valor total é de R$ 72.000,00 (setenta e dois mil) para fazer face as despesas com serviços técnicos profissionais especializados de assessoria e consultoria tributária administrativa, de interesse da secretaria de gestão e finanças.

Em 2009 o valor de R$72.500,00 (setenta e dois mil e quinhentos foi para as despesas com serviços técnicos para implantação de previdência própria do município de Maracanaú, incluído: ministrar palestras, promoção de reuniões com segmentos de servidores municipais, desenvolvimento do layout da sede do fundo de previdência, atendimento aos segurados, organização de processos de aposentadoria, pensões e benefícios, encaminhamento de documentos de habilitação do fundo junto ao ministério da previdência e assistência social em Brasília/DF.

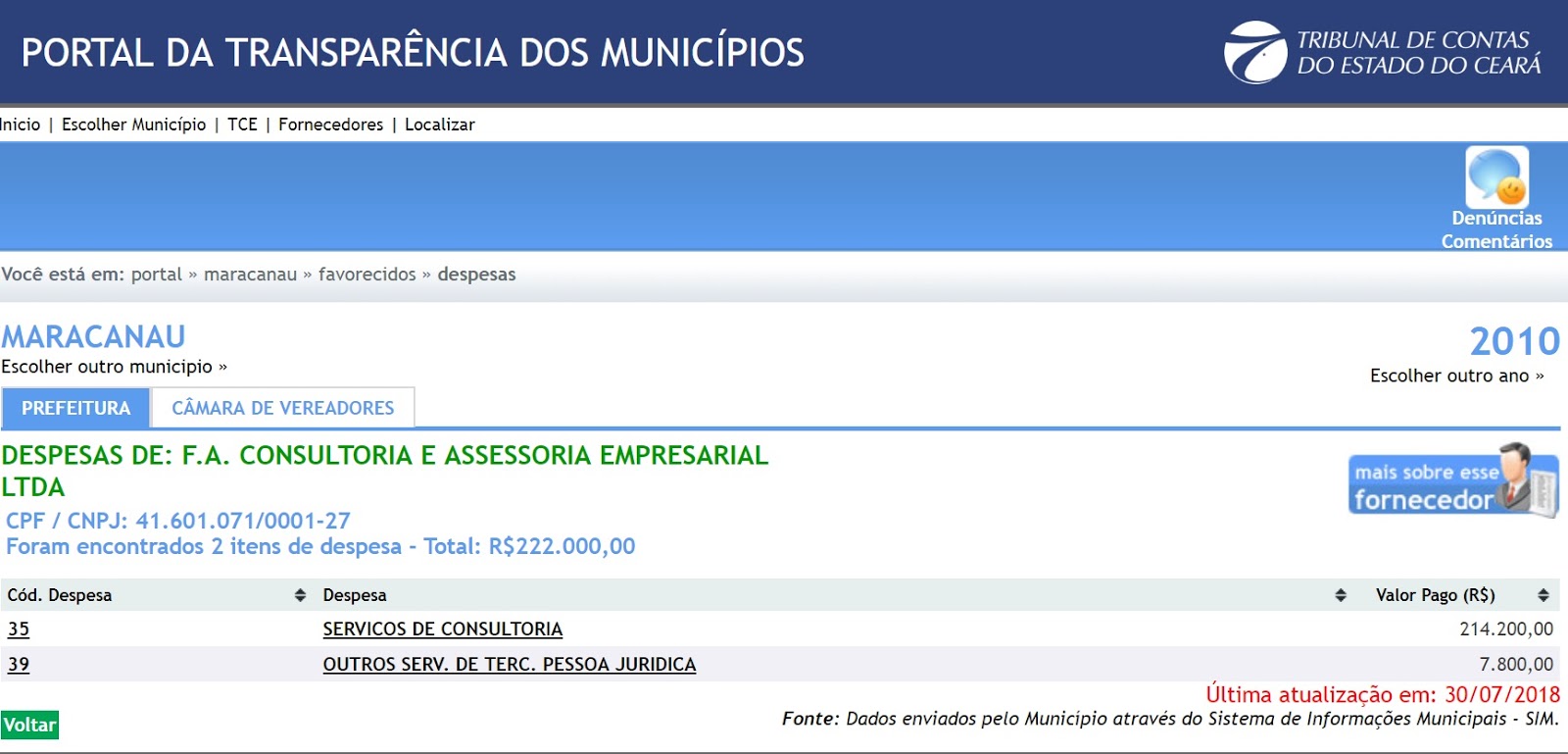

Em 2010 o contrato entre salta para R$222.000,00 (duzentos e vinte e dois mil reais). O valor empenhado foi para p/ fazer face as despesas com serviços técnicos de assessoria acerca da aplicabilidade das normas previstas nas instruções normativas da previdência social, através da secretaria de gestão orçamento e finanças, conforme contrato no 0610.10.04.05.01, fundamentado na tomada de preço no 06.001/2010/PP e para p/ fazer face as despesas com contratação de empresa para realização dos serviços de orientação e elaboração da GFIP, com a conferencia de relatórios inerentes aos contribuintes do município para o instituto próprio de previdência social, pela secretaria de recursos humanos e patrimoniais.

Em 2011 o valor de R$ 381.801,00 (trezentos e oitenta e um mil, oitocentos e um reais) foram para fazer face as despesas com serviços especializados de consultoria técnica para orientação da SRHP, no que tange a aplicabilidade da lei nº 9717/99 e portaria nº 403/2008-MPS, sobre a FOPAG dos servidores do município de Maracanaú - CE, compreendendo o acompanhamento e desenvolvimento, em especial, de atividades como: avaliações atuariais, benefícios de auxilio doença, compensações previdenciárias e índice percentuais e incidências sobre as contribuições dos servidores, em regime de e p/ fazer face as despesas com serviços técnicos de assessoria acerca da aplicabilidade das normas previstas nas instruções normativas da previdência social, através da secretaria de gestão orçamento e finanças, conforme contrato no 0610.10.04.05.01 e aditivo, fundamentado na tomada de preço no 06.001/2010/PP.

Em 2012 foram empenhado R$ 324.543,75 (trezentos e vinte e quatro mil, quinhentos e quarenta e três reais e setenta e cinco centavos) para fazer face as despesas com serviços técnicos de assessoria acerca da aplicabilidade das normas previstas nas instruções normativas da previdência social, através da secretaria de gestão orçamento e finanças, conforme contrato no 0610.10.04.05.01 e aditivo, fundamentado na tomada de preço no 06.001/2010/PP.

Em 2013 p/ fazer face as despesas com serviços técnicos de assessoria acerca da aplicabilidade das normas previstas nas instruções normativas da previdência social, através da secretaria de gestão orçamento e finanças, conforme contrato no 0610.10.04.05.01 e aditivos, fundamentado na tomada de preço no 06.001/2010/pp chega a R$ 368.769,00 (trezentos e sessenta e oito mil, setecentos e sessenta e nove reais).

Em 2014 o contrato entre a Prefeitura de Maracanaú e a praticamente duplicou para passando para R$ 662.175,05 (seiscentos e sessenta e dois mil, cento e setenta e cinco reais e cinco centavos. Desta vez o valor empenhado foi para p/ fazer face as despesas com serviços técnicos de assessoria acerca da aplicabilidade das normas previstas nas instruções normativas da previdência social, através da secretaria de gestão orçamento e finanças, conforme 6o aditivo ao contrato no 0610.10.04.05.01, fundamentado na tomada de preço no 06.001/2010/TP.

Em 2015 o valor empenhado é de R$ 555.848,40 (quinhentos e cinquenta e cinco reais, oitocentos e quarenta e oito reais e quarenta centavos) p/ fazer face as despesas com contratação de empresa para executar o serviço de cadastramento, acompanhamento, regularização e encerramento de obras de construção civil, fazer despesas administrativas, pedidos de parcelamento, como também a revisão deste, recursos administrativos com intuito da aplicação do instituto da decadência, subsídios de informações e elementos para interposição das ações judiciais juntos aos órgãos competentes, especialmente a receita federal do Brasil e PREV.

Em 2016 as despesas com contratação de empresa para executar o serviço de cadastramento, acompanhamento, regularização e encerramento de obras de construção civil, fazer despesas administrativas, pedidos de parcelamento, como também a revisão deste, recursos administrativos com intuito da aplicação do instituto da decadência, subsídios de informações e elementos para interposição das ações judiciais juntos aos órgãos competentes, especialmente a receita federal do Brasil e PREV.

Chegamos a 2017 e o valor que se empenha p/ fazer face as despesas com contratação de empresa para prestação de serviços técnicos de assessoria acerca da aplicabilidade das normas previstas nas instruções normativas da previdência social e receita federal, de interesse da secretaria de gestão, orçamento e finanças, conforme o contrato nº 0610.17.10.26.01, fundamentado na modalidade de licitação concorrência pública nº 06.002/2017-CP.

Em 2018 encontramos 05 (cinco ) pagamentos feitos a F.A. CONSULTORIA E ASSESSORIA EMPRESARIAL, totalizando R4 200.000,00 (duzentos mil) para fazer face as despesas com contratação de empresa para a prestação de serviços técnicos de assessoria acerca da aplicabilidade das normas previstas nas instruções normativas da previdência social e receita federal, de interesse da secretaria de gestão, orçamento e finanças, conforme o contrato nº 0610.17.10.26.01, fundamentado na modalidade de licitação concorrência publica nº 06.002/2017.

Os valores dos contratos entre a F.A. CONSULTORIA E ASSESSORIA EMPRESARIAL e a prefeitura de Maracanaú a partir de 2007 até os dias de hoje somam R$ 4.103.445,80 (quatro milhões, centos e três mil, quatrocentos e quarenta e cinco reais e oitenta centavos). Mas é bom frisar que a investigação do TCECE foi referente ao exercício 2017 até o fechamento do relatório, onde as despesas empenhadas totalizaram R$ 189.000,00 (cento e oitenta e nove mil reais), já liquidado integralmente, sendo paga a quantia de R$ 168.000,00 (cento e sessenta e oito mil reais). Fizemos questão de mostrar o histórico dos contratos para que o público tenha a ideia do que já foi contatado entre a F.A e a Prefeitura de Maracanaú no período mencionado que vai de 2007 até os dias de hoje.

Diante das irregularidades que serão mostrada nesta série, o TCECE poderá enviar as investigações para o Ministério Público, já que segundo o relatório do TCE os prejuízos ao município foram constatados.

PARTE I - F.A. Consultoria e Assessoria Empresarial Ltda

14. DO CREDOR F.A CONSULTORIA E ASSESSORIA EMPRESARIAL LTDA

Desde o exercício de 2013 o Instituto de Previdência realiza despesas com a empresa F.A. CONSULTORIA E ASSESSORIA EMPRESARIAL, amparadas com base no Pregão Presencial nº 05.006/2013.

De acordo com o objeto do citado certame, os serviços contratados envolvem a customização e manutenção dentro do Sistema Integrado de Informações Previdenciárias, Gestão de Regime Próprio de Previdência Social – SIPREV/GESTÃO DE RPPS, conforme a descrição contida no Termo de Referência.

No exercício de 2017, até o presente momento, as despesas empenhadas totalizaram R$ 189.000,00 (cento e oitenta e nove mil reais), já liquidado integralmente, sendo paga a quantia de R$ 168.000,00 (cento e sessenta e oito mil reais).

a. Dos Aditivos Contratuais

De modo a ver a legalidade da despesa realizada, foram solicitados os aditivos contratuais realizados (Anexo: Aditivos – F.A. Consultoria e Assessoria Empresarial Ltda / ARIMA Consultoria Atuarial, Financeira e Mercadológica Ltda).

Foi entregue uma pasta contendo todos os aditivos realizados, relativo ao contrato decorrente do certame em referência, conforme comprova o registro fotográfico abaixo:

Na pasta entregue só constava o contrato inicial, o primeiro, segundo e terceiro aditivos, não estando presentes peças necessárias para a devida aditivação contratual, o que denota a sua inexistência, conforme evidenciam os registros fotográficos abaixo:

Diante do exposto, ficou constatada a ocorrência das seguintes irregularidades nas aditivações realizadas:

- Ausência das devidas numerações sequenciais e rubricas, contrariando o disposto no arts. 4º, parágrafo único, 38, caput e seus incisos, e 60, caput, da Lei nº 8.666/1993.

- Ausência da devida justificativa e autorização por parte da Autoridade responsável, em obediência ao artigo 57,§ 2o da Lei nº 8.666/93.

- Ausência de comprovação da existência de condições e preços vantajosos para a Administração, por meio de pesquisas de mercado realizadas, em atendimento ao Princípio da Economicidade;

- Ausência de verificação de existência de dotação orçamentária e autorização da autoridade superior (arts. 16 e 17 da LC 101/2000 – LRF);

- Ausência das certidões negativas a cada prorrogação do contrato;

- Ausência de Parecer Jurídico;

- Ausência da comprovação da publicação resumida dos aditivos contratuais, em observância ao disposto no art. 61, parágrafo único da Lei nº 8.666/93.

Mister se faz informar que as referidas peças também não estavam anexadas ao processo licitatório PP 05.006/2013, que se encerrou à fl. 198, conforme comprovam as páginas extraída dos autos.

Dos Responsáveis pelas irregularidades:

01. Thiago Coelho Bezerra

Cargo/Função: Gestor do Instituto de Previdência da Prefeitura de Maracanaú

Conduta: Prorrogou contratos sem a observância dos requisitos necessários.

Nenhum comentário:

Postar um comentário